Sukanya Samriddhi Yojana: जैसा कि भारत के इतिहास में देखा गया है कि बेटी की बहुत जल्दी शादी करा दी जाती थी और उन्हें पढ़ाई से भी वंचित रखा जाता था। बहुत कम ही बेटियां पढ़ पाती थी। जिसका कारण था पैसा या धन, इनके अभाव में ना ही बेटी पढ़ पाती थी और ना उनका समय पर शादी हो पाता था। देश को अर्थव्यवस्था से मजबूत करना और आगे ले जाना है तो बेटियों का पढ़ना बहुत ही जरूरी है, इसीलिए इसी समस्या को दूर करने के लिए भारत सरकार ने यह योजना चलाया, जिसे सुकन्या समृद्धि योजना कहते हैं।

इस योजना से संबंधित सभी जानकारी लेखक द्वारा इस लेख में संपूर्ण तरीके से बताया गया है। जहां पर इसमें खाता कैसे खुलवाना है, इनका लाभ प्राप्त कैसे किया जाता है, इनमें कितना ब्याज दर और खाता खोलते समय कौन-कौन से दस्तावेज लगते हैं इन सभी बातों को संचय किया गया है। सुकन्या समृद्धि योजना से संबंधित सभी जानकारी इस लेख में आसान शब्दों में बताया गया है ताकि कोई भी व्यक्ति अपनी बेटी की पढ़ाई और शादी को लेकर खाता खुलवाने में इस लेख की मदद ले सके।

सुकन्या समृद्धि योजना 2025

बेटी की पढ़ाई के लिए तथा उनकी अच्छी भविष्य के लिए उनके माता-पिता ही खाता खुलवा सकते हैं क्योंकि यह योजना 10 साल से कम उम्र की बच्ची के लिए है। यदि किसी बच्ची का उम्र 10 वर्ष होने में मात्र एक दिन बाकी है तो वह उसी दिन तक ही इस योजना में अकाउंट खुलवा सकते हैं। बच्ची के 18 साल होने तक माता-पिता ही खाता को मैनेज करेंगे। 18 साल के बाद बच्ची खुद भी जमा कर सकती है। इस योजना के नियम अनुसार एक बच्ची के नाम पर सिर्फ एक खाता तथा जुड़वा बच्ची के हो जाने पर उनमें एफिडेविट देना पड़ सकता है।

ध्यान रखें एक परिवार में दो से अधिक बेटी है तो अधिकतम सिर्फ दो सुकन्या समृद्धि खाता खुलेगा। इस स्कीम कार मेच्योरिटी पीरियड 21 साल का है। बच्ची के माता-पिता अधिकतम 15 साल तक ही पैसे जमा कर सकते हैं। बच्ची के नाम पर सुकन्या समृद्धि खाता खोलने पर एक वित्तीय वर्ष में कम से कम ₹250 जमा करने होते हैं और अधिकतम ₹150,000 रुपया आप जमा कर सकते हैं तथा इनका ब्याज लगभग 8.2% की दर से साल के अंत में बन रहे मूलधन पर दे दिए जाते हैं और साथ ही साथ अगले वर्ष के ब्याज में जोड़ दिया जाता है जिससे लाभार्थी को चक्रवृद्धि ब्याज का भी लाभ होता है।

अधिकृत बैंक (Authorized Bank)

| एक्सिस बैंक (Axis Bank) | स्टेट बैंक ऑफ इंडिया (State Bank of India) |

| बैंक ऑफ महाराष्ट्र (Bank of Maharashtra) | बैंक ऑफ इंडिया (Bank of India) |

| बैंक ऑफ बड़ौदा (Bank of Baroda) | इंडियन ओवरसीज बैंक (Indian Overseas Bank) |

| इंडियन बैंक (Indian Bank) | IDBI बैंक (IDBI Bank) |

| यूनियन बैंक ऑफ इंडिया (Union Bank of India) | यूको बैंक (UCO Bank) |

| पंजाब नेशनल बैंक (Punjab National Bank) | पंजाब एंड सिंध बैंक (Punjab and Sind Bank) |

| केनरा बैंक (Canara Bank) | सेंट्रल बैंक ऑफ इंडिया (Central Bank of India) |

| स्टेट बैंक ऑफ बीकानेर एंड जयपुर (State Bank of Bikaner and Jaipur) | स्टेट बैंक ऑफ त्रावणकोर (State Bank of Travancore) |

| स्टेट बैंक ऑफ हैदराबाद (State Bank of Hyderabad) | स्टेट बैंक ऑफ पटियाला (State Bank of Patiala) |

| Post Office | – |

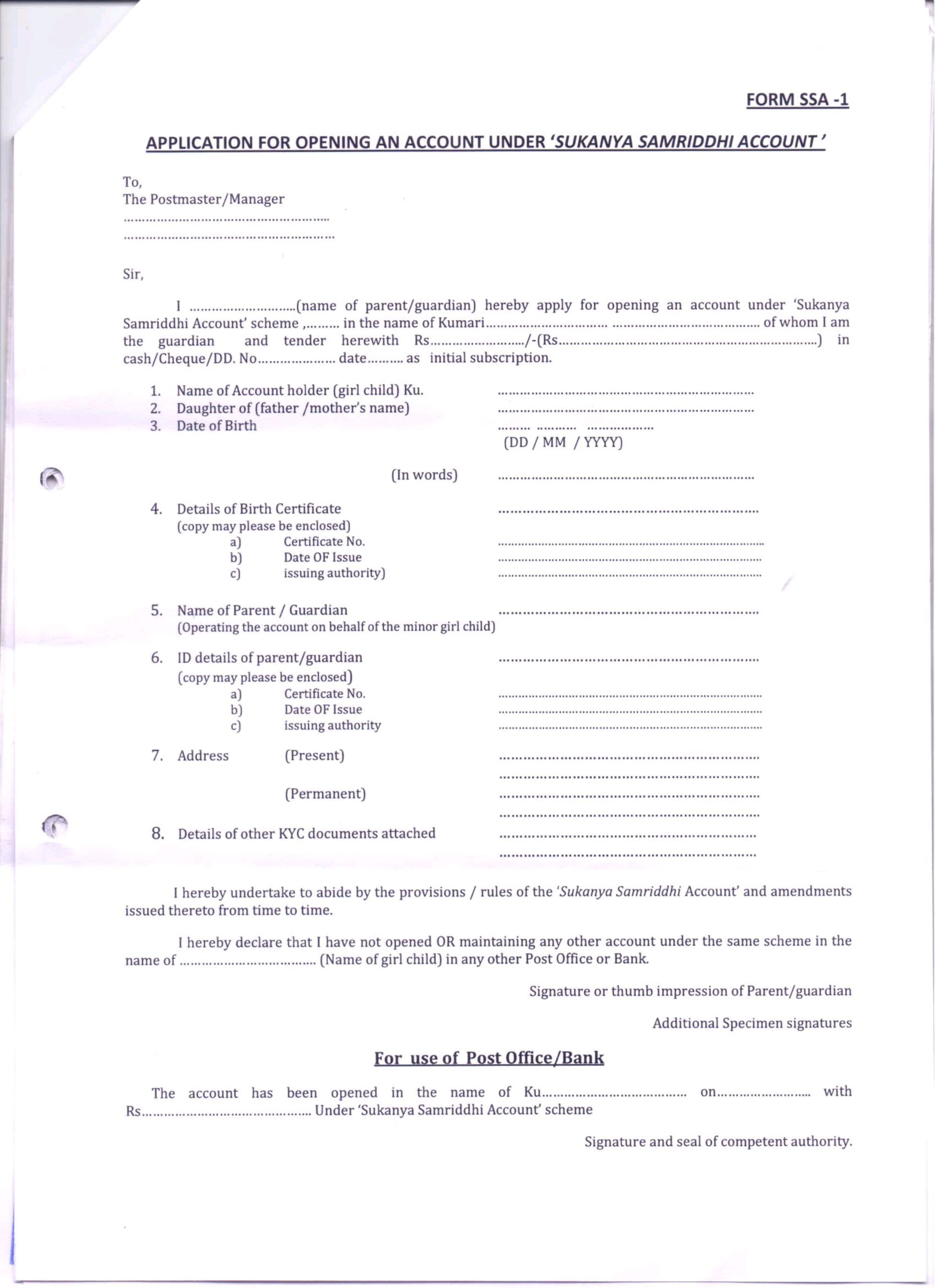

सुकन्या समृद्धि योजना में खाता खुलने की प्रक्रिया

बच्ची के माता-पिता को बच्ची के नाम पर खाता खुलवाने हैं तो उन्हें भारत के पोस्ट ऑफिस या इस नियम से जुड़े ऑथराइज्ड बैंक के ब्रांच से फॉर्म लेकर तथा उन्हें भरकर खाता खुलवा सकते हैं। फॉर्म भरते समय क्या-क्या दस्तावेज की जरूरत होगी उनकी जानकारी तथा अगली प्रक्रिया भी नीचे दिया गया है।

- सबसे पहले पोस्ट ऑफिस या इस योजना से प्रमाणित बैंक के ब्रांच जाकर सुकन्या समृद्धि योजना Application फार्म ले। इन्हें इनके ऑफिशल पोर्टल से भी डाउनलोड कर सकते हैं।

- इस योजना में आप घर बैठे खाता खुलवाने के लिए आवेदन नहीं कर सकते। इनके लिए आपको बैंक ही जाना पड़ेगा।

- खाता खोलने के बाद पहला डिपॉजिट भी शुरू में 250 रुपए कम से कम जमा करने होंगे आप ज्यादा भी कर सकते हैं।

- खाता खोलने के बाद बैंक से यूजर आईडी पासवर्ड लेकर इंटरनेट बैंकिंग के द्वारा भी आप प्रत्येक महीने या साल में एक वित्तीय वर्ष के अंदर ऑटो डेबिट का सिस्टम लगा सकते हैं। जितना आप अपनी बच्ची के खाता में रुपए जमा करना चाहते हैं।

- बैंक के द्वारा बच्ची के नाम पर पासबुक भी जारी कर दिया जाता है। जिन पर उन बच्ची से संबंधित उनके माता-पिता की भी जानकारी रहती है।

Documents

- बच्ची का जन्म प्रमाण पत्र

- जन्म प्रमाण पत्र पर सर्टिफिकेट नंबर, जारी डेट तथा कौन सी संस्था द्वारा जारी किया गया है उनकी जानकारी भी नोट कर ले। क्योंकि फॉर्म भरते समय यह आपको मांगा जाएगा।

- माता-पिता के आईडी कार्ड जैसे आधार कार्ड/ voter ID

- पैन कार्ड भी जरूरी है।

- एड्रेस प्रूफ भी देना होगा। यदि आप स्थाई निवासी है तो आधार कार्ड से कम हो जाएगा। अस्थाई निवासी रहने पर बिजली बिल प्रमाण के रूप में दिखा सकते हैं।

- पासपोर्ट साइज फोटो

सुकन्या खाता में पैसे जमा करने की प्रक्रिया

सुकन्या खाता में वित्तीय वर्ष के अंदर यदि आप किसी भी मैं खाता खुलवाते हैं तो न्यूनतम राशि 250 रुपए तथा अधिकतम राशि डेढ़ लाख रुपए जमा कर सकते हैं। वित्तीय वर्ष का मतलब है इस साल के 1 अप्रैल से लेकर अगले साल 31 मार्च के बीच। पैसे जमा करने को लेकर कुछ निम्नलिखित नियम है-

- यदि सुकन्या खाता वित्तीय वर्ष में बंद हो जाता है तो ₹50 डिफॉल्ट फीस तथा खाता में कितना डिपॉजिट अमाउंट जमा करना चाहते हैं जमा करके फिर से खाता चालू कर सकते हैं। यह डिफॉल्ट फीस एक तरह से फाइन होता है।

- यदि बच्ची के माता-पिता को इंटरनेट बैंकिंग या इंटरनेट से कोई वास्ता नहीं है तो सीधे बैंक में जाकर सामान्य खाता के तरह पैसे को जमा कर सकते हैं।

ब्याज (Interest)

ब्याज का पैसा साल के आखिरी में खाते में उपस्थित मूलधन पर 8.2% की दर से दे दिया जाता है साथ में चक्रवृद्धि ब्याज भी मिलता है। यहां पर कुछ उदाहरण से समझेंगे- मान के चलिए राधा के पिता महेश जनवरी 2025 में अपनी 5 साल की बेटी के लिए हर साल ₹10000 जमा करने का फैसला किया राधा जब 26 साल की होगी तब उसका खाता मेच्योर होगा। यहां पर महेश मात्र 15 साल तक पैसे जमा किया।

कुल मिलाकर 15 वर्ष में 150,000 रुपया जमा हुआ तथा उस पर 8.2% का ब्याज दर लागू हुआ। जिससे खाते में ₹465000 बन गए तो राधा के पिता महेश को ₹315000 का फायदा हुआ। यहां पर कुछ चक्रवृद्धि ब्याज का भी खेल है इन्हें आप अपने कॉपी में गणना कर सकते हैं।

निकासी (Withdrawl)

इस स्कीम से जुड़े खाते का मैच्योरिटी 21 वर्ष तक रहता है उनके बाद बच्ची की शिक्षा या शादी के लिए पैसे को निकाल सकते हैं। पैसे को निकालने के लिए फिर से उसी बैंक में जाकर निकासी फार्म भरकर जमा करना होता है। जिनमें कुछ नियम और जरूरी दस्तावेज शामिल हैं।

निकासी फार्म भरते समय बच्ची से संबंधित सभी जानकारी जैसे उनका नाम, Amount, Date, Passbok, ID proof आधार कार्ड और निवास प्रमाण पत्र मांगा जाता है।

शर्त (Condition):

पैसा को निकालने के लिए मात्र दो ही शर्त है बच्ची की पढ़ाई के लिए या बच्ची की उम्र 18 वर्ष से अधिक हो गया है तो उनके शादी के लिए भी हो सकता है। दोनों शर्त में अलग-अलग पैसे निकालने के तरीके हैं।

पढ़ाई के लिए-

- यदि बच्ची के माता-पिता या बच्ची उच्च शिक्षा के लिए रुपया निकालना चाहते हैं तो खाते खाते का 50 फ़ीसदी सिर्फ पढ़ाई के लिए ही निकाल सकते हैं।

- यह 50% बीत चुके वित्तीय वर्ष की एंडिंग पर क्लोजिंग बैलेंस पर गिना जाएगा। जैसे मार्च 2025 में पैसा निकालना है तो 31 मार्च 2024 को खाते में पड़ी रकम का 50% ही निकाल पाएंगे।

- 31 मार्च को अगर खाते में 90000 रुपए थे तो 50% यानी 45000 ही निकाल सकते हैं। किस्तों में निकल रहे हैं तो अधिकतम 5 सालों तक ही निकासी कर सकते हैं।

- पैसे को विड्रोल करने के लिए उनके शिक्षा से जुड़े कुछ दस्तावेज लगेंगे जैसे बच्ची की एज सर्टिफिकेट, एडमिशन कंफर्मेशन लेटर या दाखिला से जुड़े कोई कागज, फीस स्ट्रक्चर तथा संस्था का नाम।

शादी के लिए-

- बच्ची की यदि उम्र 18 वर्ष से अधिक हो गई है तो उनके शादी के लिए आप पूरे पैसे एक साथ निकल सकते हैं।

- शादी से 1 महीने पहले या तीन महीने बाद तक खाता बंद नहीं करवा सकते।

- पैसा निकासी करते समय एक घोषणा पत्र फार्म भरकर भी देना होगा।

| Official Website (Sukanya) | Click Here |

| Also Read: PMJJBY | Click Here |